(CREDIT) ผู้นำการปฏิวัติธนาคารเพื่อไมโครเอสเอ็มอีของประเทศไทย")

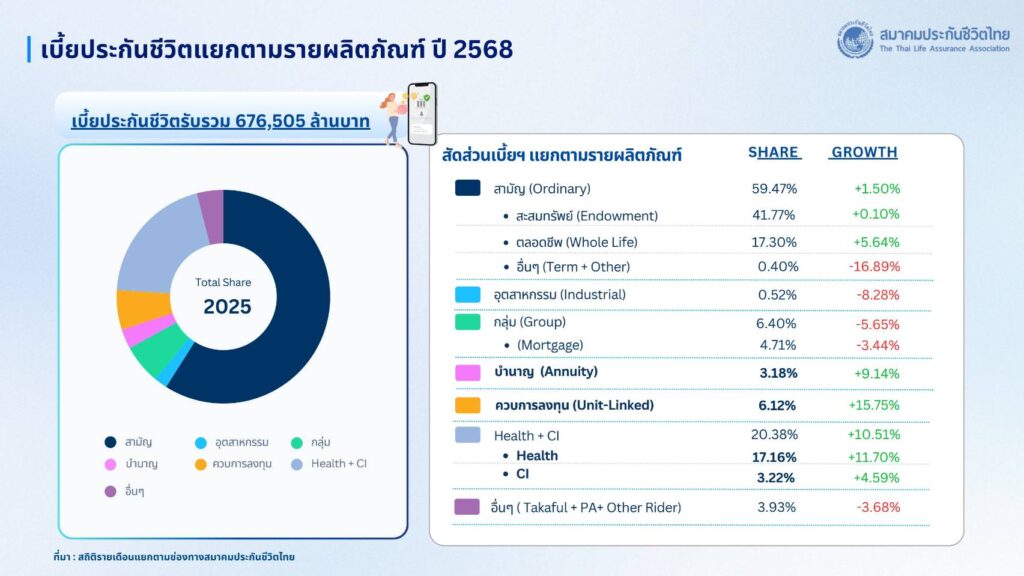

นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เปิดเผยถึงภาพรวมธุรกิจประกันชีวิตของปี 2568 ระหว่าง มกราคม – ธันวาคมว่า มีเบี้ยประกันภัยรับรวม (Total Premium) อยู่ที่ 676,505 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.45 เมื่อเทียบกับปี 2567 จำแนกเป็น เบี้ยประกันภัยรับรายใหม่ (New Business Premium) 190,886 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 3.60 และเบี้ยประกันภัยรับปีต่อไป (Renewal Premium) 485,619 ล้านบาทมีอัตราการเติบโตเพิ่มขึ้นร้อยละ 3.40 คิดเป็นอัตราความคงอยู่ของกรมธรรม์ร้อยละ 82

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1. เบี้ยประกันภัยรับปีแรก 127,172 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 5.36

2. เบี้ยประกันภัยชำระครั้งเดียว 63,714 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 0.25

โดยจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่าย ดังนี้ การขายผ่านช่องทางตัวแทนประกันชีวิต เติบโตเพิ่มขึ้นร้อยละ 1.54 เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วนร้อยละ 52.05 การขายผ่านช่องทางธนาคาร เติบโตเพิ่มขึ้นร้อยละ 4.61 เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วนร้อยละ 37.96 การขายผ่านช่องทางนายหน้าประกันชีวิต เติบโตเพิ่มขึ้นร้อยละ 7.07 เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วนร้อยละ 5.46 การขายผ่านช่องทางดิจิทัล เติบโตเพิ่มขึ้นร้อยละ 72.45 เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วนร้อยละ 0.63 และการขายผ่านช่องทางอื่น เช่น การขาย Worksite , Walkin การขายผ่านการออกบูธการขายผ่านร้านค้าสะดวกซื้อ ไปรษณีย์ โทรศัพท์ เติบโตเพิ่มขึ้นร้อยละ 6.81 เมื่อเทียบกับปี 2567 คิดเป็นสัดส่วนร้อยละ 3.90

สำหรับปัจจัยสำคัญที่ผลักดันให้ธุรกิจประกันชีวิตเติบโต มาจากประชาชนให้ความสำคัญกับเรื่องของสุขภาพ ส่งผลให้สัญญาเพิ่มเติมสุขภาพ เติบโตเพิ่มขึ้นร้อยละ 11.70 คิดเป็นสัดส่วนร้อยละ 17.16 และสัญญาเพิ่มเติมโรคร้ายแรง (CI)เติบโตเพิ่มขึ้นร้อยละ 4.59 คิดเป็นสัดส่วนร้อยละ 3.22 และยังช่วยผลักดันให้ผลิตภัณฑ์ประกันชีวิตแบบตลอดชีพ และผลิตภัณฑ์ประกันชีวิตแบบสะสมทรัพย์ซึ่งเป็นสัญญาหลักเติบโตขึ้นตามไปด้วย โดยแบบตลอดชีพ เติบโตเพิ่มขึ้นร้อยละ 5.64 หรือคิดเป็นสัดส่วนร้อยละ 17.30 ผลิตภัณฑ์ประกันชีวิตแบบสะสมทรัพย์ เติบโตเพิ่มขึ้นร้อยละ 0.10 หรือคิดเป็นสัดส่วนร้อยละ 41.77 ขณะเดียวกันประชาชนให้ความสำคัญกับการวางแผนทางการเงินระยะยาวเพื่อรองรับรายได้หลังเกษียณผ่านผลิตภัณฑ์ประกันชีวิตแบบบำนาญได้รับความนิยมเพิ่มขึ้น ส่งผลให้มีอัตราการเติบโตเพิ่มขึ้นร้อยละ 9.14 หรือ คิดเป็นสัดส่วนร้อยละ 3.18 นอกจากนั้น ผลิตภัณฑ์ประกันชีวิตควบการลงทุน ก็มีการเติบโตเพิ่มขึ้นร้อยละ 15.75 หรือ คิดเป็นสัดส่วนร้อยละ 6.12 เนื่องจากนักลงทุนมองหาช่องทางการลงทุนใหม่ ที่มีโอกาสได้รับผลตอบแทนจากการลงทุนที่สูงขึ้นภายใต้ระดับความเสี่ยงที่พอรับได้ รวมถึงได้รับความคุ้มครองจากการประกันชีวิตรวมอยู่ด้วย

สำหรับทิศทางและแนวโน้มธุรกิจประกันชีวิต ปี 2569 สมาคมฯ คาดการณ์ว่าธุรกิจจะยังคงมีทิศทางเติบโตอย่างต่อเนื่อง โดยประเมินอัตราการเติบโตอยู่ในช่วงร้อยละ 2.50 – 3.50 จากปัจจัยสนับสนุนที่ประชาชนตระหนักถึงผลกระทบของอัตราเงินเฟ้อทางการแพทย์ ที่เพิ่มสูงขึ้นทุกปีเฉลี่ยปีร้อยละ 8 – 10 โดยในปี 2569 จะสูงถึงร้อยละ 10.8 (ข้อมูลจาก WTW) ซึ่งสูงกว่าอัตราเงินเฟ้อผู้บริโภคทั่วไปอย่างมีนัยสำคัญ ดังนั้นความกังวลนี้จึงทำให้ประชาชนเริ่มมองหาความคุ้มครองทางการเงินที่ช่วยลดภาระค่าใช้จ่ายด้านสุขภาพในอนาคตมากขึ้น นอกจากนี้ การขยายช่วงอายุการรับประกันสุขภาพออกไปจนถึง 80 ปี ยังเป็นปัจจัยสนับสนุนให้สัญญาเพิ่มเติมสุขภาพและโรคร้ายแรงมีการเติบโตอย่างต่อเนื่อง ซึ่งส่งผลเชื่อมโยงไปยังผลิตภัณฑ์ประกันชีวิตอื่น โดยเฉพาะประกันชีวิตแบบตลอดชีพซึ่งเป็นสัญญาหลัก ขณะเดียวกันการเข้าใกล้สังคมสูงวัยระดับสุดยอด (Super-Aged Society)

ในปี 2572 ของประเทศไทยยิ่งกระตุ้นให้คนรุ่นใหม่ให้ความสำคัญกับการวางแผนความมั่นคงของรายได้หลังเกษียณมากขึ้น ส่งผลให้ผลิตภัณฑ์บำนาญมีแนวโน้มขยายตัวเพิ่มขึ้น และในภาพรวมธุรกิจยังได้รับแรงสนับสนุนจากมาตรการจากภาครัฐ ส่งเสริมภาคธุรกิจผ่านโครงการนวัตกรรมต่างๆ รวมถึงมาตรการลดหย่อนภาษีจากเบี้ยประกันชีวิต ประกันสุขภาพ ประกันชีวิตแบบบำนาญ ควบคู่กับการนำเทคโนโลยีขั้นสูง อาทิ Big Data, AI และ Data Analytics มาใช้เพิ่มประสิทธิภาพการดำเนินงาน การพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของผู้บริโภค และการปรับปรุงช่องทางการจำหน่ายและบริการหลังการขาย เพื่อยกระดับประสบการณ์และความพึงพอใจของผู้เอาประกันภัย อันจะนำไปสู่การขยายฐานลูกค้าในระยะยาว

ในขณะเดียวกัน ภาคธุรกิจประกันชีวิตยังคงต้องติดตามปัจจัยท้าทายที่จะส่งผลต่อการเติบโตอย่างสภาวะเศรษฐกิจทั้งเศรษฐกิจโลกที่มีความไม่แน่นอนสูงมาก และเศรษฐกิจภายในประเทศไทยที่มีการเติบโตแบบชะลอตัว โดยเฉพาะอย่างยิ่งเรื่องสถานการณ์เงินเฟ้อและแนวโน้มอัตราดอกเบี้ย ที่ส่งผลกระทบต่อการตัดสินใจซื้อประกันชีวิต การออม การลงทุน นอกจากนี้ยังมีมาตรฐานการรายงานทางการเงิน TFRS 17 ซึ่งมีผลไปเมื่อวันที่ 1 มกราคม 2568 รวมถึงต้องติดตามสถานการณ์สงครามการค้าโลกหรือความขัดแย้งระหว่างประเทศมหาอำนาจ ซึ่งกระทบต่อเศรษฐกิจไทยทั้งด้านการค้าและบริการ ก่อให้เกิดความผันผวนและความเสี่ยงต่อเศรษฐกิจมากขึ้น อีกหนึ่งความเสี่ยงสำคัญที่ไม่อาจมองข้าม คือผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ มลภาวะต่างๆ และการระบาดของโรคอุบัติใหม่ที่อาจเกิดขึ้นในอนาคต ซึ่งไม่เพียงกระทบต่อภาคเศรษฐกิจโดยรวมแต่ยังส่งผลต่อความต้องการ ความเชื่อมั่น และพฤติกรรมของผู้บริโภคที่มีต่อผลิตภัณฑ์ประกันชีวิตโดยตรงที่ผ่านมา สมาคมฯ มีนโยบายที่มุ่งส่งเสริมให้บริษัทประกันชีวิตดำเนินธุรกิจโดยยึดหลักการบริหารและจัดการความเสี่ยงอย่างรอบด้าน ทั้งก่อนและหลังการรับประกันภัย ควบคู่กับการเสริมสร้างความมั่นคงทางการเงิน เพื่อสร้างความเชื่อมั่นให้แก่ผู้เอาประกันภัยอย่างต่อเนื่อง ซึ่งภาคธุรกิจประกันชีวิตมีอัตราส่วนความพอเพียงของเงินกองทุนตามความเสี่ยง (CAR Ratio) อยู่ที่ร้อยละ 442.41 สูงกว่าเกณฑ์เงินกองทุนที่ใช้ในการกำกับดูแล สะท้อนถึงฐานะทางการเงินที่แข็งแกร่งและเสถียรภาพของระบบประกันชีวิตไทยบนพื้นฐานของความมั่นคงดังกล่าว สมาคมฯ ยังให้ความสำคัญกับการขับเคลื่อนธุรกิจประกันชีวิตให้เติบโตอย่างยั่งยืนในระยะยาวอีกด้วย โดยบูรณาการแนวคิด ESG (Environment, Social, Governance) เข้ากับกระบวนการดำเนินงานอย่างเป็นระบบ ทั้งด้านการลงทุน การออกแบบผลิตภัณฑ์ และการพัฒนาบริการ เพื่อให้สอดรับกับการเปลี่ยนแปลงของเศรษฐกิจและสังคม พร้อมเน้นย้ำความรับผิดชอบต่อสิ่งแวดล้อม บทบาทของภาคธุรกิจต่อสังคม ตลอดจนการยึดมั่นในหลักธรรมาภิบาลและความโปร่งใส ซึ่งจะช่วยให้ภาคธุรกิจประกันชีวิตสามารถรับมือกับความท้าทายต่าง ๆ ได้อย่างมีประสิทธิภาพ